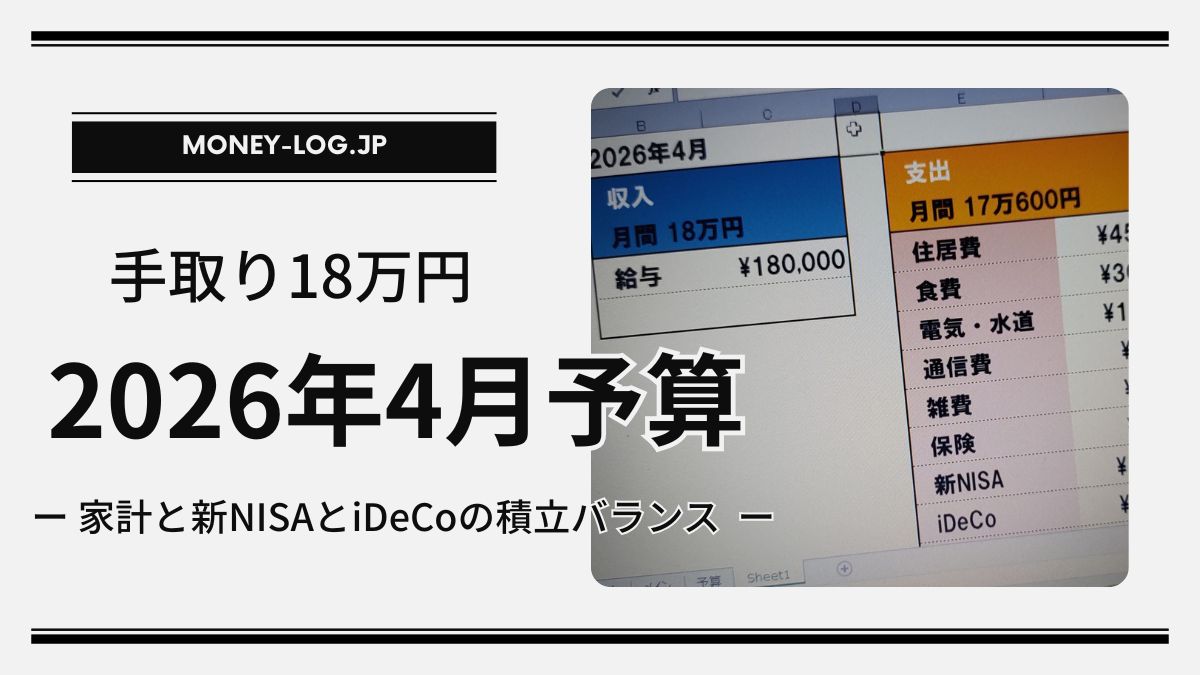

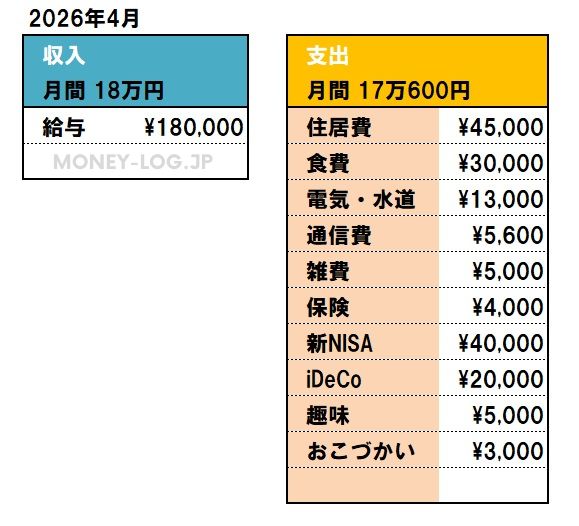

新年度、早くもすごい速さで日々が過ぎていきますが、新しい気持ちで月間予算を見直してみましたよ。やってみて本当に自分の家計は特化型だと思う。なんせ友達がいない。ゆえに交際費がかからない。趣味にもお金がかからない。お酒を飲むと気分が悪くなるため飲まないし、ギャンブルもしない。参考にはならないけれど、シンプルマイペースな生活の家計をゆるく公開。

家計収支データ

生活スタイルについて

冒頭でも言及したが、交際費を必要としないので設定していない。もし何らかのつきあいが発生した場合は、予算を18万円いっぱいまで組んでいないから、そこから捻出する予定ではいるけれど出番はやってこない。冠婚葬祭や大きな病気・怪我などのイレギュラーな出費は年間予算の方で別枠確保しています。口座は普段使い・生活防衛・証券の3つに分けて運用中。

日々の移動は公共交通機関と徒歩なので車の維持費もゼロ。休日には通勤定期の範囲で行ける大きな公園に出かけ、ウォーキングする。…と書くととても健康的に聞こえそうだが、ウォーキング後にジャンクなものを摂取したいがために歩いているのである。

📝家族構成:1人暮らし

📝家賃:4.5万円

→ 手取りの25% 1Kの部屋。まあまあ抑えられていると思う。

以前は家賃6万円のアパートに住んでいて、固定費の削減のために引っ越ししています。これがまあでかい。やはり固定費の削減よ。

📝食費:3万円

→ ほぼ自炊。会社には水筒と簡単な弁当持参。適当でよし。

📝電気水道:1.3万円

→ ガスなしのオール電化。しまった水道は2か月に1回の支払いだった。1か月換算だと10500円程。

📝通信費:5600円

→ NHK+楽天モバイル。これもNHKは2か月に1回の支払い…。1か月換算すると4500円。固定費を下げるためにauから楽天モバイルのRakuten最強プランに変更。これもめちゃくちゃ家計への影響大だった。

📝雑費:5000円

→ 生活雑貨や日用品などここから。

📝保険:4000円

→ 必要最低限のもの。

📝新NISA:4万円

→ つみたて投資枠と成長投資枠の合計。

📝iDeCo:2万円

→ 限度額いっぱい。

📝趣味:5000円

→ ウォーキング後の栄養摂取。月に3~4回くらい。

📝おこづかい:3000円

→ 控えめすぎる金額だが、趣味枠があるからこれでも余りがち。分ける意味はあまり無いのかも。なぜだか趣味は別枠にしたかった。

📝サブスク:なし

→ これも家賃や通信費と同じく固定費を下げるためにすべて解約。無いなら無いで特に困ることも無かった。仕事してたら自由になる時間がたくさんあるわけじゃないから、動画・音楽・書籍のサブスクそんなに活用できなくてただ加入しているだけの月もあって、さすがにもったいないなと。でも時間に余裕ができたらまた使いたい。

📝余った予算は?

→ 余った予算はまとめて現金貯金。繰り越しはせず1か月ごとにリセットして、また次の給料日に予算配分をする。

新NISAとiDeCoの積立

新NISAの生涯限度額は1800万円と、正直自分の収入ではとても使い切れない枠なので、本来ならつみたて投資枠に集中したほうがいいと思うけれど、成長投資枠でも少しだけ個別株を保有しています。自分の生活に密着した会社の株を長期保有目的でチョイス。少ない配当金やプチ株主優待でも日々の励みになっている。ちょっといいお菓子買ったりして。配当金や株主優待についてはまたぜひ書きたい。

iDeCoは限度額いっぱいを拠出して、少しでも手取りを確保。たしか、2027年から拠出額の引き上げがあると聞いたのでその時はどうしようか?また来年予算配分を考える必要がありそう。

ひとまずこれでスタート

今回は自分の生活スタイルを見直しつつ予算を組んでみたけれど、2か月に1回の支払いのことを失念していたという大失敗。次は忘れずに月換算して記載する。大きな目標は設定せず、ひとまずこのスタイルで2026年を淡々と積み上げていければ十分。

この予算で1か月暮らすとどうなるのか、実際の収支も後日まとめます。予算との差異や反省点も整理する予定。

実際にどんな買い物をしているかは、こちらの記事でまとめています。

→【食費】今日の購入品まとめ|一人暮らしの定番食材と節約ポイント